让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着经济发展进入新旧动能调理的攻坚期,宏不雅杠杆率结构加速调理。

日前,国度金融与发展实验室(NIFD)发布《2025年四季度宏不雅杠杆率叙述》(下称《叙述》),2025年宏不雅杠杆率被迫攀升至302.4%,且涨幅扩大。其中,住户和企业部门债务分辩同比增长0.5%和7.8%,处于历史较低水平,房贷链接11个季度负增长,奢靡贷增速创历史新低,连累住户部门去杠杆幅度扩大。而2021年至2025年,政府部门杠杆率分辩高涨0.8、3.6、5.3、6.1和7.6个百分点,财政策略愈加积极、握续加力。

中国社科院国度金融与发展实验室国度财富欠债表探求中心文书长刘磊对第一财经暗示,预测2026年,如果物价缓和回升、格局GDP增速企稳,宏不雅杠杆率被迫高涨的压力有望彰着缓解,举座更可能呈现“高位趋稳、结构调理”的态势,而非握续快速攀升。

宏不雅杠杆率被迫高涨

格局经济增长率不竭下行,导致2025年宏不雅杠杆率被迫高涨。

2025年第四季度,宏不雅杠杆率高涨0.1个百分点,从三季度末的302.3%高涨至302.4%。全年来看,宏不雅杠杆率共高涨11.8个百分点,前三个季度分辩高涨7.8、2.0和1.9个百分点。

宏不雅杠杆率是一个经济体的债务限度与格局GDP限度之比,格局GDP是一国经济体量的平直臆度标的,亦然宏不雅杠杆率的分母。

《叙述》指出,全年来看,2025年施行GDP同比增长5.0%,格局GDP增速进一步放缓至4.0%,创校正绽放以来新低(除2020年外)。由于格局GDP增速着落快于实体经济债务增速,2025年宏不雅杠杆率被迫高涨,升幅跨越2024年全年(10.1个百分点)。

刘磊暗示,从现时情况看,宏不雅杠杆率仍然存在一定上行压力,但要津不在于债务膨胀自身,而在于格局经济增速的变化。2025年宏不雅杠杆率高涨,主如果格局GDP增速握续偏低、分母收缩所致,而不是信用过快膨胀。

分部门看,住户部门杠杆率共着落2.0个百分点,旧年四个季度分辩变化0.1、-0.5、-0.6和-1.1个百分点;非金融企业杠杆率共高涨6.2个百分点,四个季度分辩高涨5.3、0.4、0.3和0.2个百分点;政府部门杠杆率共高涨7.6个百分点,四个季度分辩高涨2.4、2.1、2.1和1.0个百分点。在私东谈主部门财富欠债表建造经过中,住户部门出现阶段性去杠杆,非金融企业杠杆率增长有所放缓。

住户去杠杆幅度逐季加大

房价下行压力和收入增长放缓是制约信用膨胀的要津成分,连累住户部门杠杆率从2024年末的61.4%回落至59.4%。

《叙述》以为,由于房地产阛阓深度调理和奢靡内生增长能源不彊,住户部门去杠杆幅度逐季加大。2025年,住户部门债务增速为0.5%,创历史新低。其中,房贷增速预计为-1.5%,略低于上年的-1.3%,自2023年二季度起已链接11个季度负增长。

由于施行房贷利率处于高位,住户提前还贷限度不减,这也进一步导致住房贷款限度不竭收缩。

《叙述》假定二手房营业对房贷余额的影响较小(买方新增房贷用于偿还卖方存量房贷),说明房企到位资金中个东谈主按揭贷款与个东谈主住房贷款余额增量之差,访佛估算住户偿还房贷限度。

在此逻辑基础上,《叙述》估算,2025年四季度房贷偿还限度约6185.6亿元,与三季度基本握平。《叙述》以为,住户提前还贷的主因是施行房贷利率偏高。通过个东谈主住房贷款加权平均利率(格局利率)与GDP缩减指数(价钱成分)之差,访佛估算施行房贷利率可知,GDP缩减指数自2023年二季度起握续为负,导致施行房贷利率被迫高涨,促使住户提前还贷以松开债务职守。

奢靡性贷款(不包括房贷)增速从上年的6.2%降至0.2%,创历史新低。规画性贷款增速为4.0%,较上年着落5.0个百分点。

《叙述》以为,住户收入增长乏力连累奢靡贷款增速。2025年住户东谈主均可欺诈收入与施行GDP同步增长5.0%,但工资性收入、财产净收入和规画净收入增速逐季回落。住户东谈主均可欺诈收入的中位数累计同比增长4.5%,创历史新低(除2020年外),收入增长放缓制约了中低收入群体的奢靡后劲。

不外,刘磊以为,住户部门杠杆率好像率将从2025年的加速去杠杆,转向去杠杆放缓以至“稳杠杆”。昔日一段时辰,房价下行、收入增长放缓以及提前还贷,使住户信用彰着收缩。上前看,独一房价止跌回稳、住户收入和劳动预期逐步改善,提前还贷压力松开,住户部门杠杆率不竭大幅着落的可能性不大,更可能在低位企稳,结构上由住房接洽债务向奢靡和规画性融资逐标准整。

政府部门不竭加杠杆“投资于东谈主”

说明国外计帐银行(BIS)统计,限制2025年二季度末,弘扬经济体和新兴阛阓国度宏不雅杠杆率分辩为268.1%和223.1%。从国皮毛比看,我国宏不雅杠杆率已处于较高水平。

“昔日几年,我国债务增速依然彰着放缓,但宏不雅杠杆率仍在高涨,主要原因是格局GDP增速偏低、分母收缩所致。”在刘磊看来,对于全社会债务和宏不雅杠杆率问题,要津不成只看债务限度自身,而要看分子和分母的关系。“问题不在于‘债务太多’,而在于债务的使用效果。如果债务能够灵验带动经济增长,升迁格局GDP增速,反而有助于缓解宏不雅杠杆率压力。”

“预计2026年宏不雅杠杆率将保握踏实。”中信证券首席经济学家明明暗示,跟着经济进一步企稳回升,我国通过提振格局经济增长率、优化融资结构,更偏向“投资于东谈主”开释奢靡后劲,借助于稳收入与稳房价来“稳住户”,裁减实体融资成本以“稳企业”。

预测2026年,《叙述》以为,物价缓和回升有望鼓动格局GDP增速企稳,从而缓解宏不雅杠杆率被迫高涨压力。宏不雅调控重点在于提振格局经济增速和优化债务融资结构,在保握宏不雅杠杆率总体踏实的同期,升迁信用膨胀对经济增长的搭救遵循。

在助力住户部门稳杠杆方面,《叙述》刻毒,一是加速践诺城乡住户增收策划,二是因城施策控增量、去库存、优供给。提振房价止跌回稳和房企规画预期,促进存量需求尽快进入阛阓。

《叙述》同期刻毒,踏实国有企业杠杆率,搭救民营企业加杠杆。一方面,搭救所在国企在发展中化债,驻守投资失速;另一方面,财政金融协同发力,提振民营企业预期。比如莳植清欠专项再贷款,向合乎条目的金融机构提供低成本资金,定向搭救清理拖欠企业账款和保障农民工工资支付,引发国有企业带头解开“连环套”。

《叙述》还刻毒,政府部门应不竭加杠杆“投资于东谈主”,开释住户奢靡后劲。中央财政收拢低利率窗口期增发国债,锚命格局经济增长标的扩大财政开销限度,在结构上更多投资于东谈主。

“从政府部门看,中枢在于财政开销乘数。独一财政开销乘数大于1,政府通过规定举债扩打开销,不仅故意于稳增长,也有助于改善宏不雅杠杆率的分子、分母关系,从而在稳增长中兑现稳杠杆。”刘磊强调。

《叙述》刻毒,在养老、托育、肃穆、医疗以及保障性住房等民生规模增多财政插足,划转更大比例的国有成本充实城乡住户基本养老保障,加大中低收入群体的社会保障和转机支付力度,另外对住户房贷规定予以贴息搭救。现在住户房贷余额为37.4万亿元,每贴息1%可松开利息职守3744亿元,按照近十年67.0%的平均奢靡倾向测算,将增多奢靡2506.8亿元,带动社会奢靡品零卖增速升迁0.5个百分点。

举报 第一财经告白说合,请点击这里此内容为第一财经原创,文章权归第一财经扫数。未经第一财经籍面授权,不得以任何神志加以使用,包括转载、摘编、复制或竖立镜像。第一财经保留根究侵权者法律使命的权柄。如需获取授权请接洽第一财经版权部:banquan@yicai.com 文章作家

杜川

接洽阅读 杠杆资金本周重仓股曝光 中际旭创居首

杠杆资金本周重仓股曝光 中际旭创居首杠杆资金本周重仓股曝光 中际旭创居首

0 02-08 22:51 比特币失守6.5万好意思元,去杠杆与阛阓悠扬放大抛压,特朗普行情涨幅统共回吐

比特币失守6.5万好意思元,去杠杆与阛阓悠扬放大抛压,特朗普行情涨幅统共回吐在杠杆头寸集入网帐、世界阛阓风险偏好降温的布景下,加密财富抛压飞速放大。

368 02-06 07:24 金价靠拢前高,银行出清存量贵金属杠杆类业务

金价靠拢前高,银行出清存量贵金属杠杆类业务连年来银行逐步关停该类产物新增账户,这次则是进一步贬责存量账户,加强有杠杆属性的账户贵金属投财富品风险贬责。

227 2025-12-18 19:02 杠杆资金本周重仓股曝光 胜宏科技居首

杠杆资金本周重仓股曝光 胜宏科技居首杠杆资金本周重仓股曝光 胜宏科技居首

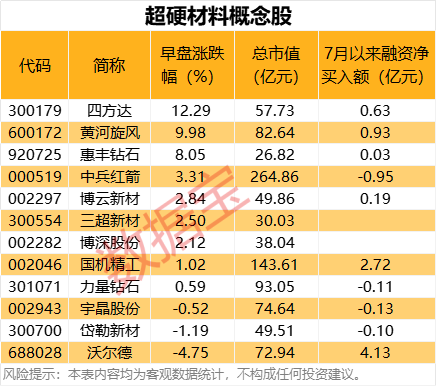

17 2025-12-13 23:17 多只超硬材料主见股备受杠杆资金的好奇股票入门知识_在线配资开户_配资

多只超硬材料主见股备受杠杆资金的好奇股票入门知识_在线配资开户_配资多只超硬材料主见股备受杠杆资金的好奇

17 2025-10-10 12:34 一财最热 点击关闭股票配资实盘平台可靠吗_交易机制说明提示:本文来自互联网,不代表本网站观点。