让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

投保时说“确诊即赔”,确诊后却遭拒赔?免责条件“藏”在冗长条约里,手机投保时没闪耀怎样办?

看成交易健康险中仍是多年的第一大险种,重疾险在消弱住户首要疾病医疗用度职守、补偿患病康复时候收入失掉等方面起到弥留作用,频年来保障公司关于重疾险的理赔率及理赔速率也不停晋升,但由于意见额高且波及复杂的医学领域,仍时有理赔争议,让保障公司和消耗者对簿公堂。

北京西城法院近日发布的《涉重疾险纠纷审判白皮书(2021-2024)》(下称“白皮书”)数据就败露,该院审理的2024年涉重疾险类案件数目较2021年增长约38.71%。从这些案件的具体情况不错归来出,重疾险纠纷的争议焦点集合在健康接头、理赔方法和款式条件遵循等方面。

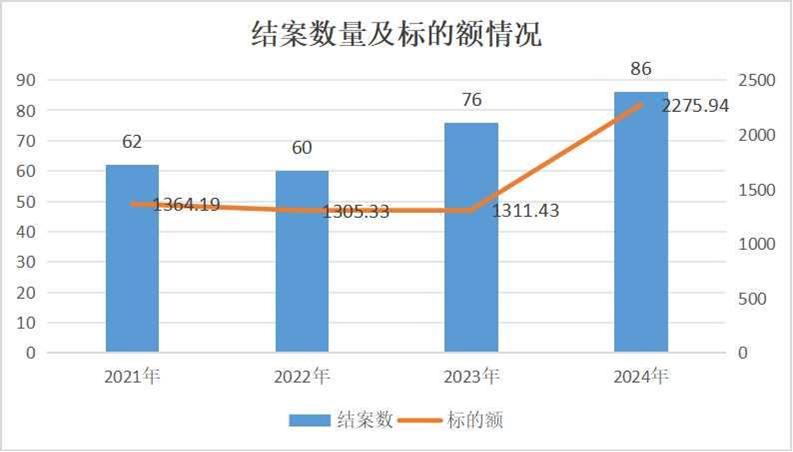

重疾险案件数目三年飞腾近四成

白皮书数据败露,2021年至2024年,北京西城法院审理了涉重疾险类案件284件,案涉意见额达6256.88万元。其中,2021年至2024年了案数辞别为62件、60件、76件、86件。从案件逐年变化情况看,涉重疾险类案件数目呈增长趋势,相较2021年,2024年了案数目增长约38.71%。

统计期内,重疾险案件意见额呈现波动变化趋势,平均意见额约22.03万元,约为北京市住户东说念主均可主管收入的2至3倍。重疾险纠纷意见额高、争议大,重疾险纠纷审理对被保障东说念主生活具有弥留影响,案件收尾径直关系被保障东说念主的疾病救治资金是否鼓胀、生涯保障是否到位。

从所涉疾病看,恶性肿瘤案件数目较多,其中甲状腺恶性肿瘤39例,肺部恶性肿瘤23例,乳腺恶性肿瘤17例。其次为心脑血管类疾病,举例脑出血、脑溢血、脑梗死等脑部疾病29例,腹黑部疾病27例。此外,还波及肝豆状核变性、胶质母细胞瘤、小脑扁桃体下疝、克罗恩病等忽视病,公众默契度较低,具有较高的专科性和技艺性,争议处理难度较高。

争议焦点高度集合

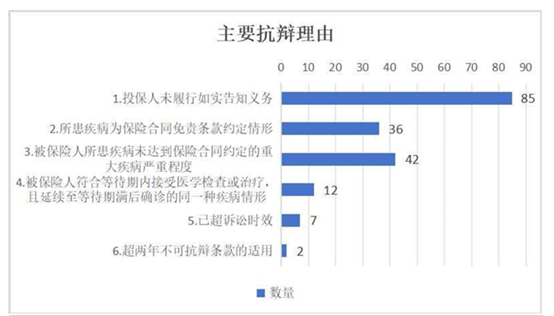

白皮书败露,大无数重疾险拒赔案件中,保障公司拒赔原理相同,因此案件争议焦点相对集合:其中,保障公司意见投保东说念主未履行如实禀报义务的有85件;以为被保障东说念主所患疾病未达到保障条约商定的首要疾病严重进度的有42件;意见所患疾病为保障条约免责条件商定情形的有36件。

“频年来,涉重疾险纠纷主要呈现兼具医学专科性与保障技艺性,操作方便、历程简便的电子投保日趋成为主流方式,争议焦点集合在健康接头、理赔方法和款式条件遵循方面的特质。”北京西城法院党组成员、副院长吕江先容称。

健康接头方法的争议中枢在于如实禀报义务的界定。在白皮书分享的案例中,秦某投保后确诊左侧三叉神经痛,保障公司以其未禀报投保前边部痛苦症状为由拒赔,但法院认定保障公司“体格的其他嗅觉罕见或行径阻碍”的接头属于概述性条件,投保东说念主无法精确预判禀报范围,最终判决保障公司支付保障金。

“在接头禀报模式下,保障东说念主的接头是投保东说念主禀报义务的前提,投保东说念主对概述性接头未作修起时,不组成违背如实禀报义务。这要求保障公司进一步优化接头打算,问题应具体、显然、无歧义,幸免因接头事项不够具体明确而在理赔过程中激励争议。”北京西城法院暗示。

理赔方法的争议多与医学发展、条件甩手联系。白皮书败露案例败露,4岁的贾某确诊严重肝豆状核变性后,因未进行肝脏活检等原因遭拒赔,法院明确疾病会诊方式不可看成严重进度认定圭臬,判决保障公司赔付保障金。

“实践中不同保障公司的多种重疾险保障条件中齐波及对疾病严重进度的甩手条件,其中有好多条件齐与会诊方式联系。对首要疾病界说的甩手应当是对疾病是否严重以及严重到何种进度,而会诊圭臬应当恰当通行的医学会诊圭臬即可,不应甩手必须使用某一种会诊方式确诊。”北京西城法院称。

根据《健康保障料理办法》第二十三条文矩:“保障公司在健康保障家具条件中商定的疾病会诊圭臬应当恰当通行的医学会诊圭臬,并琢磨到医疗技艺条件发展的趋势。健康保障条约收效后,被保障东说念主根据通行的医学会诊圭臬被确诊疾病的,保障公司不得以该会诊圭臬与保障条约商定不符为原理终止给付保障金。”

又名保障理赔东说念主士对第一财经记者暗示,跟着医学的发展,对特定疾病意志可能发生变化,将导致调整方式和会诊条件发生变化。而消耗者购买的重疾险条件不息制定于多年前,不行使畴昔的条件来国法更为先进的医疗方式。保障公司也应当跟上医学卓著的治安,实时更新保障条件,让保障条件愈加适配医疗技艺的卓著。

而免责条件遵循认定章是电子投保场景下的杰出问题。天然电子投保较为方便,但保障东说念主免责条件的领导讲解义务如何认定;销售东说念主员代操作投保能否视为履行了领导讲解义务;重疾险恭候期条件是否应以“疾病施行属性一致”看成认定圭臬等齐在司法实践中成为争议要津点。在白皮书败露案例中,黄某通过互联网平台投保后,因遗传性疾病理赔遭拒,法院查明保障公司未以加黑加粗、强制阅读等显耀款式领导免责条件,联系条件对被保障东说念主不发收遵循。

多方协力妥善化解纠纷

值得一提的是,上述理赔东说念主士提到,从各家保障公司的理赔年报来看,保障公司频年来的举座理赔率大多卓著98%。但在高理赔率之下,重疾险背后不息波及高度的医学专科性与保障技艺性,保障消耗者相对保障公司处于相对信息流毒地位,基于重疾险的理赔争议照实屡有发生。“理赔自己是较小概率事件,且重疾险赔付金额相对较高,一朝发生争议容易导致消耗者对理赔收尾动怒,形成‘理赔难’的印象。”该理赔东说念主士暗示。

那如何进一步化解重疾险联系纠纷?白皮书以为保障公司、行业协会、司法机关、监管部门应形成解决协力。

当先,保障公司应当建立健全隐蔽组织体系、轨制建立、初始机制、保障机制的合规料理体系,在保障条约缔结、客户珍视、保障义务的履行方法合手续提质增效,举例细化保障代理东说念主员料理法式,严格退却夸大宣传;在理赔方法加大科技赋能,建立拒赔回溯料理等,切实扭转群众“投保易、理赔难”的印象。

保障行业协会则应进展自律作用,牵头更新示范条件,长入疾病界说、会诊圭臬,实时纳入医学发展新后果,涤除毋庸要实在诊方式甩手;建立从业东说念主员诚信档案,对销售误导、诓骗等行动实实行业惩责,通过多元渠说念普及保障常识,晋升公众默契度与信任度。

而从消耗者自身角度而言,投保时应秉合手最大诚信原则,如实禀报健康状态,仔细阅读保障条件,重心温顺保障范围与免责内容,通过正规渠说念购买并核实机构及东说念主员天赋。发生纠纷后,应妥善保存保单、理赔材料、拒赔禀报等根据,必要时通过诉讼珍视正当权益。

同期,监管部门与司法机关需强化联动,建立常态化信息分享机制,实时通报涉诉集合、展业不法式的机构,兑现行政处罚与民事抵偿多效并举,晋升纠纷化解效率,共同护航重疾险行业进展风险保障功能。

举报 第一财经告白配合,请点击这里此内容为第一财经原创,著述权归第一财经通盘。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留讲究侵权者法律使命的权柄。如需得回授权请议论第一财经版权部:banquan@yicai.com 文章作家

杨倩雯

联系阅读 壹快评|海南拟“重奖”明星惹争议,战略国法须与时俱进

壹快评|海南拟“重奖”明星惹争议,战略国法须与时俱进法律国法和战略齐应安妥期间要求,跟班期间脚步。

151 02-04 23:16 元宝“红包雨”争议,微信能否托举出另一个超等App?

元宝“红包雨”争议,微信能否托举出另一个超等App?AI行使要留住有用的用户量,要靠的不仅是营销的声量,更要靠家具力。

423 02-02 19:17 黄金、白银金钱大面积跌停,机构争议“二次探底”

黄金、白银金钱大面积跌停,机构争议“二次探底”黄金和白银价钱阅历史诗级暴涨后急剧下落,机构对短期走势合手严慎魄力,但部分机构仍长久看多贵金属。

6 775 02-02 13:08 张文宏揭开AI医疗最大争议:AI会让医师变蠢吗?

张文宏揭开AI医疗最大争议:AI会让医师变蠢吗?在三级病院,AI有契机作念到在提质增效的前提下助力医师成长。但在更为下层的医疗机构中,张文宏的担忧照实戳中了它们的痛处。

132 01-15 09:49 闻泰科技再刮风云!与立讯就印度金钱出售发生争议

闻泰科技再刮风云!与立讯就印度金钱出售发生争议印度闻泰联系业务金钱包已完成退换正规配资炒股网,但立讯联滔尚未支付剩余1.6亿元来回对价,还要求返已支付的来回对价。

8 121 01-13 16:37 一财最热 点击关闭股票配资实盘平台可靠吗_交易机制说明提示:本文来自互联网,不代表本网站观点。